![]()

- 原則20万円以上の価値がある財産は全て処分します。(管財事件の場合は別)生活に必要な家財は、

よほど高価な物以外は残せます。(ローン中の物は契約書を確認する必要があります) - 「破産手続きの開始」〜「免責許可の決定」までの数ヶ月間は一定の職務に就けない職業があります。

例) 保険勧誘員、警備業者(員)、宅地建物取引主任者、証券外交員など - 借金の理由によっては破産の手続きをしても借金がゼロにならない場合があります。

例) ギャンブル、浪費で借金を作り反省がない場合。

裁判官に対する態度や答えた内容に虚偽があった場合。

財産があるのに隠して自己破産しようとする等の悪質な行為の場合。 - 本人が1〜2回裁判所に行き、裁判官との面談があります。

- 集めていただく書類がいくつかあります。また家計簿を数ヶ月つけてもらう事もあります。

![]()

![]()

- 処分する財産が20万円以上あるとき。例: 保険の解約返戻金、査定額20万円以上の自動車など

- 破産に至る原因が「免責不許可事由」(ギャンブルなど)に当たるとき

管財事件となり、別途費用が20万円かかります。(法テラスの扶助対象外、生活保護の人は対象内)

滞納している税金や健康保険の保険料は自己破産をしてもゼロにはなりません。

法テラスの費用立替制度を利用した場合、管財事件になると破産の費用は法テラスを利用できますが、管財費用20万円は法テラスを利用出来ないためご自分で用意する必要があります。

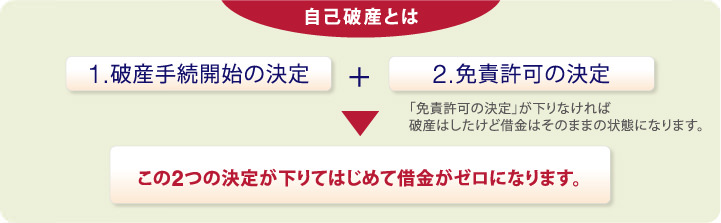

- 免責を受けて借金がゼロになります。

- 生活に必要な家財は残ります。

- 自己破産・免責決定後の収入は自由です。

- 過去に自己破産をした人(破産から7年間は不可)や生活保護を受けている人でも

自己破産できます。

- 連帯保証人に迷惑がかかります。

- 7年〜10年程度、ブラックリストに載り、新たな借金・クレジットカードやローンを組みにくくなります。

- 手続きの期間が多少長く、本人が集める必要な書類を集めたり、裁判官との面談などの負担があります。

![]()

![]()

- 借金の中に再計算して「過払い金がある」「借金の元金が減った」等で返済できる金額に減額するかもしれません。

- 借金の総額を正確に割り出してから「自己破産」を選択して下さい。現在の収入と正確になった借金の総額・財産の有無でアドバイスさせて頂きます。

![]()